Por Arthur Harder Reis

Sistema tributário regressivo, alta tributação sobre o consumo, prática de preços de transferência, super-ricos contribuindo proporcionalmente menos que os pobres, elisão fiscal, grandes heranças pouco tributadas e por aí vai… Enfim: o Brasil é um verdadeiro “paraíso fiscal” … para poucos Adões e Evas! Somamos a isso a demonização do Estado e o mito de que no Brasil se paga muito imposto, correto seria dizer que enquanto alguns pagam muito menos do que sua capacidade contributiva exige, outros são por consequência altamente prejudicados.

É nesta esteira que a luta por Justiça Fiscal se desenvolveu e se desenvolve. Marcelo Ramos Oliveira em entrevista anterior, aqui no Justificando, já comentara sobre a criação do Instituto Justiça Fiscal e sua atuação nesse campo. Nessa entrevista, conversamos com Maria Regina Paiva Duarte sobre Justiça Fiscal, Tributação e desigualdades. Afinal, em tempos de “austericídio” faz-se necessário discutir criticamente o Sistema Tributário.

Maria Regina Paiva Duarte é presidenta do Instituto Justiça Fiscal, tendo desempenhado diversas outras funções na direção do mesmo Instituto em anos anteriores, também é auditora fiscal aposenta da Receita Federal. Autora de diversos artigos sobre tributação, justiça fiscal e afins, organizou em 2018, com Rosa Chieza e Claudia Cesare, o livro Educação Fiscal e Cidadania (Porto Alegre: Editora da UFRGS, 2018), premiado pela Associação Brasileira de Editoras Universitárias.

Ademais, os anos à frente de diferentes cargos administrativos da diretoria do Instituto Justiça Fiscal demonstram a intensa atuação de Paiva Duarte na área, empenhando-se ativamente na construção de uma sociedade de bem-estar para todos e todas.

*****

Justificando: Há, em linhas gerais, dois modos de se definir um sistema tributário: progressivo e regressivo. Poderias indicar os principais contornos de cada um e em qual o sistema brasileiro se encaixaria?

Maria Regina: Existem três bases principais a serem tributadas, a renda, o patrimônio e o consumo. Um sistema tributário progressivo é aquele que privilegia a tributação sobre renda e patrimônio em detrimento da tributação sobre o consumo. Quando a tributação incide mais sobre o consumo, a regressividade aumenta. Isto ocorre porque no consumo, não se leva em conta a capacidade contributiva das pessoas, quer dizer, tanto faz a renda, o valor pago de tributos é o mesmo. Deveria ser observada esta característica, de que os que mais podem devem pagar proporcionalmente mais, o que configuraria maior progressividade.

É o que verificamos no sistema tributário brasileiro, a alta regressividade ou, visto pelo outro lado, a baixa progressividade. Não há dúvidas de que o modelo de tributação que temos no Brasil recai mais sobre os ombros da classe trabalhadora, é regressivo e aumenta a desigualdade social. Vejamos duas situações, considerando nossa carga tributária de 32,43%: uma família que tenha renda de R$ 1.504,00 e pertence aos 40% mais pobres da população, ao aplicarmos esse percentual de 32,43%, ela terá renda remanescente de R$ 1.016,00. Aplicando-se essa mesma carga em uma pessoa com renda de R$ 26.516,00 (10% mais ricos), sua renda remanescente será de R$ 17.916,86. Embora bastante sintético, esse exemplo mostra que o impacto da tributação na população mais pobre é muito mais significativo. Para modificar essa situação, temos que ter um sistema mais progressivo, que incida menos sobre consumo e mais sobre renda e patrimônio.

O Imposto de Renda das Pessoas Físicas, para citarmos um exemplo concreto, é um imposto progressivo, em que à medida que aumenta a renda (ou salário), a alíquota vai aumentando, como vemos na tabela de alíquotas do IRPF (de zero até 27,5%). Mas a progressividade se verifica até 40 salários mínimos, aproximadamente, pois a partir daí o valor do imposto cai muito, ou seja, os valores recebidos são maiores, mas o imposto cai. A razão para tal fato é o recebimento de lucros e dividendos distribuídos, que são isentos de imposto desde 1996, uma “anomalia” tributária que ocorre apenas no Brasil. Uma pessoa que recebe seu salário paga na fonte, inclusive, enquanto as pessoas de mais alta renda não pagam praticamente nada. Não é progressivo como deveria ser.

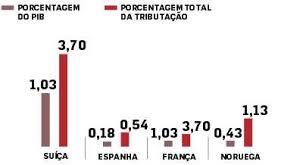

No Brasil, apenas 22% do total arrecadado veio da tributação da renda das pessoas físicas e jurídicas, enquanto mais de 50% veio do consumo e menos de 5% da tributação sobre o patrimônio (dados de 2018). Estes dados falam por si. A arrecadação proveniente do patrimônio é muito baixa, sobre a propriedade rural é quase inexistente e a tributação sobre heranças é limitada a 8%, enquanto há países que tributam a 40%, 50% ou mais.

O Brasil, então, possui um sistema regressivo e não à toa dizem que é um paraíso fiscal para os ricos e um inferno para os pobres, o que reforça a concentração de renda e aumento da desigualdade.

J: Nesse sentido, há, então, relação entre desigualdade e as diferentes formas de se tributar? Quais exemplos mais palpáveis poderia nos fornecer?

MR: Sem dúvidas, existe uma forte relação entre tributação e desigualdade. Se a tributação em um país é mais justa e progressiva, haverá menor desigualdade neste país porque terá ocorrido, seguramente, uma transferência de renda dos mais ricos aos mais pobres. Todos os países que fizeram esta transferência, tributando mais a renda e a propriedade do que o consumo, alcançaram um estado de bem-estar social que nossa Constituição Federal (CF), ainda que tardiamente, expressou em 1988. No Brasil, por exemplo, pensamos em um imposto sobre grandes fortunas como uma das alternativas para a redução das desigualdades. E por quê? Porque a acumulação de renda excessiva já aconteceu e se fosse efetuada uma tributação progressiva, a fortuna acumulada seria bem menor, ou seja, a transferência de renda já teria ocorrido e a tributação teria cumprido o papel que a CF lhe destinou.

Até pouco tempo atrás, não se vislumbrava a diminuição da desigualdade pelo lado da tributação, apenas pelo lado do gasto. Os programas sociais de distribuição de renda foram capazes, em período mais ou menos recente, de enfrentar o problema da extrema pobreza e da desigualdade. Mas está comprovado que somente isso é insuficiente, ainda mais em ambiente econômico tão recessivo como o que temos e que atualmente foi agravado pela pandemia do Covid-19. A tributação pode fazer essa distribuição de renda. E eu incluo também a revisão de benefícios e isenções concedidas sem a devida contrapartida, ou sem justificativa consistente, porque o Estado abre mão de recursos que poderiam ajudar a diminuir a pobreza e a desigualdade para favorecer algumas poucas empresas e indivíduos.

J: Por outro lado, pensando em um sistema tributário mais progressivo, como podemos definir a noção de Justiça Fiscal?

MR: Um sistema tributário deve levar em conta não somente o potencial arrecadatório dos tributos, se pode haver maior ou menor arrecadação, se ela vai ser suficiente ou não. Ele deve ser legitimado pela sociedade e esta precisa perceber que há justiça no sistema.

O Imposto sobre Grandes fortunas, por exemplo, está na CF desde 1988 e até hoje não foi implementado, na maior parte das vezes por argumentos como o de que são poucas pessoas, não compensa. Só que não existe apenas esse aspecto, precisamos pensar na justiça tributária também. É muito mais justo cobrar de quem tem mais. Ora, se são poucas pessoas, não vale a pena cobrar? Claro que vale, pelo princípio da justiça.

O mesmo paralelo se pode fazer em relação a cobrar IPVA de jatinhos, helicópteros, lanches e iates. Poucas pessoas os possuem, mas nem por isso devemos deixar de lutar para modificar a lei e cobrar este imposto. Outro exemplo que podemos pensar é nos bens de luxo, a que poucos têm acesso. Por serem poucos, vamos deixar de aumentar o peso dos tributos nestes produtos? Não, definitivamente, não.

Acredito que esses exemplos podem dar uma ideia do que seja justiça tributária. Quanto à justiça fiscal, que vai abranger também o lado do gasto, não apenas o da arrecadação, a noção de justiça nos leva a afirmar que é preciso distribuir mais a quem tem menos.

Parece bem simples, mas sabemos que não é assim. A progressividade e a justiça de um sistema não ocorrem apenas pela nossa vontade, é preciso percorrer caminhos e vencer muitos desafios, como a pergunta a seguir nos aponta.

J: Quais os caminhos, e também quais os desafios, que precisam ser seguidos para a construção de uma sociedade que preze, de fato, pela Justiça Fiscal?

MR: Segundo dados da ONU, o Brasil é o nono país mais desigual do mundo, numa relação de 180 países. E isso precisa mudar, precisamos de um sistema que tribute progressivamente a renda, diminua o peso da tributação sobre consumo e que ajude a fortalecer a economia, a geração de empregos e renda e promova maior bem-estar social. Mas, como disse na resposta à pergunta anterior, há vários desafios a serem enfrentados.

Um deles, talvez o primeiro, seja vencer a disputa de narrativas em torno do tema. Os discursos hegemônicos difundem, equivocadamente, que a carga tributária brasileira é a mais alta do mundo, que pagamos muitos impostos (quando sabemos que o fardo pesa muito menos nos mais ricos), que seria suficiente simplificar o sistema, como se juntar impostos fosse trazer mais justiça, que o Estado é ineficiente, enfim, vários discursos que não passam de mitos.

Outro desafio importante é enfrentar a elisão e a evasão fiscal rumo aos paraísos fiscais, que bem poderíamos chamar esconderijos fisco-criminais, que fazem com que os países, neste mundo globalizado e de grande mobilidade dos capitais financeiros, percam recursos de forma expressiva. O Brasil não é uma exceção. Segundo dados da Tax Justice Network, em relatório publicado dia 20/11, o Brasil perde mais de US$ 14 milhões por ano devido a planejamento tributário abusivo.

Precisamos também de uma administração tributária que possa dar corpo às alterações na legislação tributária que visem a maior tributação do patrimônio e da renda e que seja capaz de enfrentar e coibir estes planejamentos tributários abusivos que deslocam a base de incidência tributária para outros países, ocasionando perda de recursos. Para isso, a administração tributária deve ser fortalecida e dotada de instrumentos capazes de dar conta das alterações no mundo dos negócios. É tarefa que apresenta complexidade, a tributação justa, mas certamente será menos árdua em função dos recursos tecnológicos já disponíveis ou que venham a ser disponibilizados.

Os caminhos para uma sociedade mais justa passam, com certeza, pela noção de que a concentração de renda e a desigualdade não são fruto da natureza, da forma como as pessoas são ou pela vontade divina.

Há um desequilíbrio muito grande entre as pessoas com rendas mais altas e com as mais baixas e justamente as pessoas com maior poder econômico são as que interferem diretamente na elaboração das leis, na condução da política econômica e monetária, enfim, nos rumos do país. É um primeiro exercício de cidadania, um caminho para as mudanças necessárias para uma sociedade mais justa, compreender que há forças hegemônicas (felizmente não representam a totalidade) que buscam manter o caráter regressivo da tributação, um dos fatores preponderantes na inaceitável distribuição de renda em nosso país.

J: Como podemos contribuir, pensando naqueles e naquelas que não estão diretamente ligados à área, para a construção de uma sociedade em que a tributação, ao invés de um fator gerador de desigualdades, seja um importante instrumento na construção de uma sociedade mais justa?

M: Em primeiro lugar, é preciso ter claro que não mudaremos a situação vexatória do Brasil no quesito desigualdade se a sociedade não se apropriar do tema tributário. Embora tenha suas especificidades e graus de dificuldade, que deixamos para especialistas da administração tributária, a escolha do sistema tributário de um país é uma escolha política. E a sociedade, quando da CF/1988, escolheu um Estado de bem-estar social que precisa de financiamento para ser materializado. E esse financiamento se dá principalmente pela tributação.

Somente uma forte mobilização popular, que agregue os diversos segmentos sociais, especialmente dos trabalhadores, pode alterar a correlação de forças e mudar a legislação tributária.

Acredito que podemos sensibilizar as pessoas mostrando que de fato, no Brasil, os super-ricos pagam muito pouco imposto. E aqui falo de pessoas com renda e patrimônio expressivos e que, historicamente pouco contribuíram para o desenvolvimento da nação. A estas pessoas devemos apresentar a conta.

Se perguntarmos, como fez a Oxfam Brasil em pesquisa recente, se os mais ricos deveriam pagar mais impostos, tenho certeza de que a maioria responderia que sim. Foi o caso desta pesquisa, mais de 70% responderam que sim à pergunta. Agora, se considerarmos o cenário da pandemia, em que 42 bilionários brasileiros aumentaram tremendamente suas fortunas enquanto milhares perderam emprego e renda e pequenos e médios negócios fecharam, tenho convicção que este percentual aumentaria, pois está tão evidente que a tributação é injusta que não há outra saída a não ser tributar os super-ricos, recomendação feita, inclusive, por organismos internacionais como FMI e OCDE, que até pouco tempo não cogitavam medidas desta natureza.

E, aproveitando a oportunidade, comento que mais de 60 entidades, entre elas o IJF, lançaram a Campanha Tributar os Super-Ricos, com oito medidas de alteração na legislação tributária que podem arrecadar em torno de R$ 290 bilhões para enfrentar as crises sanitária e econômica, salvar vidas e recuperar a economia.

Esta seria nossa contribuição (ou parte dela), inclusive parabenizo a iniciativa do Justificando para levar à sociedade os fundamentos de uma tributação mais justa.

Arthur Harder Reis é graduando em História pela Universidade Federal do Rio Grande do Sul