Por: Patricia Fachin | 11 Junho 2019

A tributação não pode ser vista apenas como uma política cujo resultado assegura um montante de recursos para o Estado investir em serviços públicos, mas deve ser pensada antes de tudo como uma política pública. É a partir dessa concepção que a economista Rosa Angela Chieza defende a Reforma Tributária Solidária – RTS, proposta pela Associação Nacional dos Auditores Fiscais da Receita Federal do Brasil – Anfip, pela FENAFISCO com apoio de outras instituições, como o Conselho Federal de Economia – Cofecon e o Instituto Justiça Fiscal – IJF, a fim de assegurar a distribuição de renda e o enfrentamento das desigualdades no país. “A tributação não é apenas uma política cujo resultado é um montante de recursos em poder do Estado, que financiará os gastos públicos em diferentes áreas, como saúde, educação, justiça, defesa civil, serviços de bombeiros e outros, mas é também uma política pública, porque através dela o Estado opta por tributar: Quem? Quais classes? Quais rendas opta por tributar mais? A renda advinda de salário? Ou a renda advinda de lucros e dividendos?, por exemplo. Ao fazer esta opção por tributar ‘mais quem’ em detrimento de ‘quem de qual classe social’, de qual nível de renda, o Estado estará beneficiando um grupo na sociedade em detrimento de outro”, explica.

Na entrevista a seguir, concedida por e-mail para a IHU On-Line, Rosa menciona que a opção do Brasil pela tributação sobre o consumo e não sobre a renda, como acontece nos países desenvolvidos, está relacionada a aspectos políticos e culturais, e há mais de um século o país insiste num modelo tributário concentrador de renda. “Já em 1905, Manoel Bomfim, em seu livro “América Latina”, aponta que um dos desafios do Brasil era aumentar a tributação sobre renda e capital e diminuir sobre o consumo porque, naquele momento, os impostos indiretos, que incidiam sobre o consumo, representavam em torno de 77% do total arrecadado pelo Estado brasileiro. Pois bem, mais de um século depois, olhando os dados da Receita Federal do Brasil divulgados em novembro de 2018, observa-se que este percentual em 2017 foi de 75%. Ou seja, vivemos neste período, em relação à tributação como instrumento para a redução da desigualdade, que é um dos indicadores de desenvolvimento econômico, a ‘mudança que não muda’, parafraseando Florestan Fernandes”.

Nesse contexto, argumenta, “a reforma tributária é a mais importante para Brasil” e “a Reforma Tributária Solidária proposta possibilita, ao mesmo tempo, a ampliação do consumo, sobretudo dos contribuintes de menor renda, os quais, ao pagarem menos tributos, terão maior parcela de suas rendas disponível para o consumo. Isso estimulará a demanda agregada e a retomada do crescimento juntamente com o aumento da competitividade das empresas, possibilitada pela redução dos impostos indiretos. Por fim, haverá redução das desigualdades com ganhos econômicos e políticos para toda a sociedade brasileira”.

Rosa Angela Chieza é graduada em Ciências Econômicas pela Pontifícia Universidade Católica do Rio Grande do Sul – PUCRS, mestra e doutora em Economia pela Universidade Federal do Rio Grande do Sul – UFRGS. Atualmente leciona na UFRGS.

Confira a entrevista.

IHU On-Line – Por que, na sua avaliação, ao executar a política fiscal, o Estado favorece a concentração de renda e posterga o desenvolvimento econômico? Pode nos dar alguns exemplos de como isso tem ocorrido no Brasil?

Rosa Angela Chieza – A política fiscal engloba a tributação e o gasto público. Em relação à tributação, se o país tem uma tributação com predominância de tributos que incidem sobre o consumo, os chamados indiretos (e invisíveis), essa tributação faz com que o contribuinte com menor renda pague proporcionalmente mais tributos em relação aos contribuintes com rendas maiores. Assim, este Estado estará usando a sua política tributária para ampliar a desigualdade. Da mesma forma, se a opção política do Estado for de priorizar o gasto público para atender aos detentores de maior renda e riqueza, também estará contribuindo para ampliar a desigualdade de um país. A desigualdade é medida pelo Índice de Gini (o qual varia de zero a um — quanto mais próximo de zero, menor será a desigualdade e quanto mais próximo de um, maior será a desigualdade), o qual pode ser medido antes ou após a adoção da política fiscal.

Neste sentido, um estudo do Fundo Monetário Internacional – FMI de 2017 mostrou que o Índice de Gini para um conjunto de países desenvolvidos declinou 18 pontos percentuais (de 0,49 para 0,31). Essa redução da desigualdade decorreu da intervenção do Estado pela aplicação da tributação progressiva (que tributa proporcionalmente mais a renda e o patrimônio em detrimento do consumo) e da política de gastos públicos. Olhando para os países da América Latina, um estudo da Comissão de Estudos para a América Latina – Cepal de 2015 aponta que nessa região este Índice (de Gini) declina, em média, apenas nove pontos percentuais (de 0,51 para 0,42). Esse discreto resultado é obtido preponderantemente pelo gasto social, dada a regressividade do sistema tributário da região, no qual predomina a tributação sobre o consumo em detrimento da tributação sobre a renda e patrimônio. E, no Brasil, a redução de 16 pontos percentuais no Índice de Gini é resultado das políticas do gasto público, principalmente gasto com educação em 1º lugar e o gasto com saúde em 2º.

A tributação no Brasil, como é regressiva e injusta, resulta na ampliação da desigualdade. Até mesmo os ganhos de redução da desigualdade obtidos pelos impostos diretos, que incidem sobre a renda e propriedade, são anulados pelos impostos que incidem sobre o consumo. Ou seja, os dados mostram que antes da vigência da Emenda Constitucional do teto dos gastos (EC nº 95/2016), o gasto público exerceu uma função importante na melhoria da distribuição de renda no Brasil.

A tributação no Brasil é concentradora de renda, porque há uma predominância de impostos indiretos que incidem sobre o consumo, e assim o contribuinte com menor renda, ao gastar praticamente toda a sua renda no consumo de alimentos, roupas etc., destina uma grande parte (quase 50% de sua renda em tributos, se considerarmos uma renda de até dois mil reais), ou seja, muito acima da carga tributária de 32%, que é uma média entre o total que o Estado brasileiro (nas três esferas) arrecada e a riqueza produzida pelos brasileiros num ano — que é o Produto Interno bruto – PIB. Enquanto isso, contribuintes com renda mais alta, acima de 30 mil reais, por exemplo, têm uma carga tributária em torno de 29%, ou seja, muito menor em relação ao brasileiro com renda menor (até dois salários mínimos).

O Brasil tributa pouco a renda e propriedade, tanto se compararmos com os países desenvolvidos, quanto se compararmos com países da América Latina, como o Chile – Rosa Angela Chieza

Por outro lado, o Brasil tributa pouco a renda e propriedade, tanto se compararmos com os países desenvolvidos, quanto se compararmos com países da América Latina, como o Chile. Veja: no Chile, de cada 100,00 arrecadados pelo Estado chileno, em torno de 40,00 ou 40% são tributos que incidem sobre a renda. No Brasil, é de 19,90%. Se compararmos com os Estados Unidos, a diferença é mais gritante ainda: de cada 100,00 arrecadados pelo Estado norte-americano, em torno de 50,00 provêm de tributos que incidem sobre a renda. Ou seja, nos países desenvolvidos, como os EUA e alguns europeus, a tributação que incide sobre a renda e a propriedade é alta, para que a tributação que incida sobre o consumo seja mais baixa. E, no Brasil, ocorre o contrário, por isso acaba onerando mais os brasileiros com rendas menores.

IHU On-Line – Que relação estabelece entre a formulação de políticas públicas e tributação? Por que, na sua avaliação, a política tributária pode ser vista igualmente como uma política pública?

Rosa Angela Chieza – Como mencionei anteriormente, a tributação não é apenas uma política cujo resultado é um montante de recursos em poder do Estado, que financiará os gastos públicos em diferentes áreas, como saúde, educação, justiça, defesa civil, serviços de bombeiros e outros, mas é também uma política pública, porque através dela o Estado opta por tributar: Quem? Quais classes? Quais rendas tributar mais? A renda advinda de salário? Ou a renda advinda de lucros e dividendos?, por exemplo. Ao fazer esta opção por tributar “mais quem” em detrimento de “quem de qual classe social”, de qual nível de renda, o Estado estará beneficiando um grupo na sociedade em detrimento de outro.

Apesar da Constituição Federal de 1988 estabelecer o princípio da universalidade, ou seja, de que as diferentes rendas da economia — que são salários, juros, aluguéis e lucros e dividendos — devem ser tratadas igualmente, desde 1996 vigora no Brasil a isenção de Imposto de Renda da Pessoa Física sobre as rendas advindas de lucros e dividendos distribuídos. Essa medida, além de ferir a Carta Magna de 1988, beneficia as altas classes de renda no Brasil, em detrimento de níveis de renda inferiores, o que ao fim e ao cabo contribui com a injustiça (regressividade) do sistema tributário brasileiro e com o aumento da desigualdade no Brasil, que já atinge níveis inaceitáveis, uma vez que o Brasil permanece entre os dez países mais desiguais do mundo, perdendo somente para África do Sul, Namíbia, Botswana, Zâmbia, Honduras, República Africana Central, Lesoto e Colômbia. Então, neste caso específico, e há outros, a tributação amplia a desigualdade no Brasil em oposição ao impacto da tributação nos países desenvolvidos, a qual reduz desigualdades porque tributa proporcionalmente mais contribuintes com rendas mais altas.

IHU On-Line – Quem financia as políticas públicas hoje no Brasil?

Rosa Angela Chieza – Se considerarmos os dados do Instituto de Pesquisa Econômica Aplicada – Ipea segundo os quais os contribuintes com renda de até dois mil reais mensais têm uma carga tributária de aproximadamente 50%, enquanto aqueles contribuintes com rendas mensais acima de 30 mil têm carga tributária de em torno de 29%, parece que são justamente os contribuintes brasileiros com rendas menores que financiam, proporcionalmente, mais o gasto público. Portanto, devem ser esses os maiores beneficiados pelo gasto público em saúde, educação etc., seja porque não têm renda para comprar a educação e a saúde privados, seja porque são os mesmos que mais destinam, em termos relativos, suas rendas ao Estado na forma de tributos.

E ainda, é preciso inserir nesta análise a renúncia de receita que hoje representa em torno de 300 bilhões de reais — só na esfera federal em 2017 foi de 275 bilhões, segundo o Painel de Renúncias Tributárias do Tribunal de Contas da União – TCU. Apesar da crise fiscal, o Estado abriu mão dessa receita e sequer temos dados detalhados sobre quais os resultados desta política de renúncia. Quem foi beneficiado? Esta renúncia de receita do Estado federal resultou em maior oferta de leitos nos hospitais, em melhoria dos indicadores em educação? Quantos empregos foram gerados? Ampliou o investimento privado?

Um autor muito importante em economia, Michal Kalecki, aponta que a renúncia de receita é o caminho menos indicado para estimular o investimento privado, porque não há garantia de que o recurso que o Estado renuncia em favor do capital irá ser aplicado em investimentos na economia. Então, se esta política de renúncia não resulta em benefício para a coletividade, resta saber se os que se beneficiaram da renúncia da receita irão devolver estes recursos ao Estado. Quanto irão devolver para que o Estado os utilize na promoção do desenvolvimento econômico? O Estado brasileiro fez contrato com as empresas beneficiadas sem estabelecer condicionalidades? Como o cidadão brasileiro aceita abrir mão de saúde , ou seja esperar 06 meses para uma cirurgia no SUS, em troca de doar recursos tributários a grupos econômicos poderosos seja nacionais e até internacionais?

Falar de eficiência do gasto – renúncia de receita é um gasto – significa avaliar os resultados de todas as políticas públicas, inclusive a política de renúncia de receita, que não é pouco – Rosa Angela Chieza

Há outro problema, que é a opacidade dos dados. Apesar da vigência da Lei de Acesso à Informação, desde 2011 o Estado utiliza como justificativa para não passar informações ao cidadão um artigo do Código Tributário Nacional – CTN, que nada tem a ver com sigilo fiscal. É a própria disputa política sobre o Estado. Veja a política pública do Bolsa Família, que representa em torno de 25 bilhões de reais: em torno de 10% da política de renúncia de receita em favor das empresas e todos os beneficiados do Bolsa Família estão disponíveis na internet e têm como condicionalidade a exigência de colocar a criança na escola. Por que não consta o nome da empresa beneficiada? E quanto ela recebeu? Falar de eficiência do gasto — renúncia de receita é um gasto — significa avaliar os resultados de todas as políticas públicas, inclusive a política de renúncia de receita, que não é pouco.

Por exemplo, ministro Paulo Guedes defende que é necessário economizar um trilhão em dez anos na reforma da Previdência. Isso significa 100 bilhões por ano. Bastaria cortar apenas 37% da renúncia de receita da União por ano. Mas este governo opta por cortar renda de 85% dos brasileiros idosos que recebem até dois salários mínimos. Algo incompatível para quem defende que o Brasil avance em direção a um país desenvolvido.

O ministro Paulo Guedes defende que é necessário economizar um trilhão em dez anos na reforma da Previdência. Isso significa 100 bilhões por ano. Bastaria cortar apenas 37% da renúncia de receita da União por ano – Rosa Angela Chieza

IHU On-Line – Quais são os desafios de elaborar políticas públicas na atual conjuntura da EC nº 95/2016?

Rosa Angela Chieza – A EC Nº 95/2016 estabeleceu o teto de gastos por 20 anos, apenas com a correção de acordo com a inflação no ano anterior. Temos vários problemas com essa medida: a primeira é que muitos preços de serviços públicos não dependem da inflação da economia brasileira, como os preços dos remédios, por exemplo. Isso ocorre ou porque são importados, ou porque são fornecidos por setores oligopolizados, com grande poder de mercado. Além disso, a literatura de finanças públicas aponta que há uma tendência histórica, na maioria dos países, de aumento dos preços relativos dos serviços: veja que o Estado oferta fundamentalmente serviços; logo, isto também aponta que necessitaremos de mais gastos/PIB no futuro e não menos.

O outro aspecto é que em 2037 seremos 30 milhões a mais de brasileiros, e isso significa que haverá uma demanda maior por serviços de saúde e educação públicos e uma demanda ainda maior por serviços de saúde em função do aumento da população idosa — e o gasto para a sociedade cuidar de um idoso é maior em relação ao de uma criança. Considerando que em 1990 o gasto primário — todo o gasto exceto gastos financeiros — representava 12% do PIB, e em 2015 atingimos 20% do PIB, estudos projetam que em 2036 retornaremos a 12% do PIB. Como o parlamento aprova uma medida que, no futuro, com uma população maior, teremos menos serviços de saúde, por exemplo? Mas não limita o gasto com juros? Por que? O Congresso nacional aprovou esta medida para atender aos interesses de quem? Mesmo com o crescimento do PIB, ou seja, da riqueza, nós vamos destinar menos serviços de saúde e outros aos brasileiros? Este parlamento está a serviço de quem?

Mas este governo opta por cortar renda de 85% dos brasileiros idosos que recebem até dois salários mínimos. Algo incompatível para quem defende que o Brasil avance em direção a um país desenvolvido – Rosa Angela Chieza

Até mesmo economistas ortodoxos já têm defendido a necessidade de flexibilizar a EC nº 95. Ela não se sustenta, porque hoje o cidadão não quer esperar seis meses para fazer a cirurgia no SUS, mas no futuro ele terá que esperar muito mais tempo, não porque não haverá recursos — porque o teto não se limita ao PIB e sim à inflação sobre o gasto do ano anterior —, mas porque há uma norma a ser cumprida. Infelizmente a média do cidadão brasileiro é vítima porque não tem formação emeducação fiscal que é, em geral, um tema com relativa complexidade e, por isso, é fácil difundir mitos como, por exemplo, que o Estado deve atuar como a dona de casa (gastar o que arrecada), quando é o oposto, o Estado arrecada o que gasta.

Por fim, a complexidade dos sistemas econômicos tem levado a um aumento do gasto público/PIB no mundo, inclusive nos anos 1980/1990, período de vigência do estado neoliberal. Veja: nos EUA, nos anos 1960, o gasto público/PIB foi de 27%, nos anos 1990, 32,8% e atingiu, nos anos 1996, 33% do PIB. Nem na era Reagan nos EUA, tampouco na era Thatcher na Inglaterra — dois dos países mais liberais — houve redução do gasto público/PIB. Se usarmos os dados dos países da social-democracia, o aumento do gasto/PIB é mais significativo. No Brasil, estamos em direção oposta. A média do cidadão brasileiro não tem formação em educação fiscal. Por isso é fácil difundir mitos como, por exemplo, que o Estado deve atuar como a dona de casa (gastar o que arrecada), quando é o oposto, o Estado arrecada o que gasta – Rosa Angela Chieza

IHU On-Line – Na sua palestra no IHU, a senhora apresentou um gráfico comparativo, o qual demonstra que a base de arrecadação do Estado brasileiro incide sobre consumo, enquanto a base de arrecadação dos EUA e países da Europa incide sobre a tributação da renda. Por que o Brasil optou por esse modelo tributário e quais são as dificuldades de mudar o modelo tributário no país?

Rosa Angela Chieza – Esta opção que o Brasil fez desde a 1º Constituição Republicana em 1891 está relacionada com aspectos políticos e culturais. A política é muito importante, por exemplo, economia e política são indissociáveis. Ao contrário do que alguns têm defendido, precisamos estudar e ensinar mais política para os jovens. Voltando ao tema da opção política do Brasil por esta tributação que incide majoritariamente sobre o consumo, já em 1905 Manoel Bomfim, em seu livro “América Latina”, aponta que um dos desafios do Brasil era aumentar a tributação sobre renda e capital e diminuir sobre o consumo porque, naquele momento, os impostos indiretos, que incidem sobre o consumo, representavam em torno de 77% do total arrecadado pelo Estado brasileiro. Pois bem, mais de um século depois, olhando os dados da Receita Federal do Brasil divulgados em novembro de 2018, observa-se que este percentual em 2017 foi de 75%. Ou seja, vivemos neste período, em relação à tributação como instrumento para a redução da desigualdade, que é um dos indicadores de desenvolvimento econômico, a “mudança que não muda”, parafraseando Florestan Fernandes. E é a política que responde por que não fizemos esta mudança que vários países hoje desenvolvidos implementaram ao longo do século XX.

Os EUA fizeram, desde o governo Roosevelt, na crise dos anos 1930, o que os países europeus hoje desenvolvidos, como Alemanha, França, Reino Unido e outros, fizeram no pós-Segunda Guerra Mundial. E o Brasil? Não há outra saída a não ser capacitar, formar o cidadão sobre este tema, porque quando a sociedade — em especial os pobres, a classe média e os pequenos e médios empresários — tiver os dados sobre quanto e quem paga tributos no país, ela exigirá uma reforma tributária justa, que tribute o topo do topo da pirâmide no Brasil. Hoje, seis brasileiros têm uma renda equivalente a 100 milhões. Esta brutal concentração é nociva à economia brasileira, tanto do ponto vista econômico quanto do ponto de vista político. Do ponto de vista econômico, porque esta concentração reduz o nível de consumo dos contribuintes que pagam proporcionalmente mais tributos — aqueles de menores rendas — e assim impede um aumento do consumo, que é uma variável muito importante para o crescimento econômico e a geração de empregos.

Por isso, uma reforma tributária que reduza o peso dos impostos indiretos sobre o consumo e aumente sobre a renda e a propriedade, traria efeitos positivos sobre o crescimento econômico. Isso porque além de deslocar rendas para o consumo, também reduziria os custos das empresas — pela redução de imposto indiretos — e, assim, teríamos um aumento do nível da atividade econômica, com aumento da renda, do consumo, do emprego e, por fim, a redução das desigualdades via tributação mais justa e também pelo aumento da renda via inserção no mercado de trabalho. Uma reforma tributária com essa diretriz possibilita o aumento da renda tanto pela redução dos tributos dos contribuintes, que hoje pagam proporcionalmente mais, quanto pela geração de empregos provocada pelo estímulo dado às empresas via redução da tributação indireta. Não esquecendo que pelo menos em torno de 1% da população terá de pagar mais tributos sobre renda e propriedade, porque, historicamente, ela foi beneficiada.

Hoje, seis brasileiros têm uma renda equivalente a 100 milhões. Esta brutal concentração é nociva à economia brasileira, tanto do ponto vista econômico quanto do ponto de vista político – Rosa Angela Chieza

Do ponto de vista político, quando a concentração de renda cresce ainda mais no 1% mais rico, essa parcela do poder econômico se transforma em poder político. A literatura que trata do tema da concentração de renda no topo e da perda de autonomia dos estados nacionais aponta que há risco de o poder econômico “comprar” os poderes constitutivos de um Estado, isto é, os poderes Executivo, Legislativo e Judiciário, levando, inclusive, à fragilização das democracias ou à criação de pseudodemocracias.

IHU On-Line – Quais são os principais mitos difundidos no Brasil sobre a carga tributária?

Rosa Angela Chieza – Temos vários mitos. Mas o que são mitos? Mitos são assim: “alguém cria, outros repetem e os demais acreditam e passam adiante. E quanto mais a narrativa é ouvida sem reflexão, mais o mito se torna incontestável e se torna verdade”. Irei citar apenas três que envolvem essa temática.

O primeiro mito é que o Brasil tem a maior carga tributária do mundo. Conforme dados de 2018 da Organização para a Cooperação e o Desenvolvimento Econômico – OCDE, a nação com a maior carga tributária é a Dinamarca, onde os tributos arrecadados correspondem a mais de 45% do PIB. No Brasil, esse percentual é de 32%, o que corresponde à 24ª posição na lista. Ou seja, o Brasil não é o país com a maior carga tributária do mundo e os dados mostram isso. Essa informação leva as pessoas a criarem um segundo mito: o de que o Brasil tem uma carga tributária parecida com a de países europeus, mas não entrega serviços públicos tão qualificados como eles. Para tratar deste tema, é preciso inserir outros dados no debate, como o PIB e o tamanho da população do Brasil, por exemplo.

Vejamos: Brasil e Reino Unido têm a mesma carga tributária, cerca de 32%. Se dividirmos o total da arrecadação anual pelo número de pessoas que vivem no Brasil, vamos ver que o Estado brasileiro — União, estados e municípios — tem disponível cerca de US$ 2.800 para gastar com cada brasileiro por ano. No Reino Unido, ao fazermos a mesma conta, vamos ver que o poder público, com a mesma carga tributária de 32%, tem US$ 13.000 para gastar com cada cidadão. Então, como o Estado brasileiro vai ofertar tantos serviços públicos e na mesma qualidade que o Reino Unido, se o Estado brasileiro dispõe de apenas 25% de recursos, comparativamente ao Reino Unido, para gastar com cada cidadão?

Quando a concentração de renda cresce ainda mais no 1% mais rico, essa parcela do poder econômico se transforma em poder político – Rosa Angela Chieza

Outro mito é a difusão de que o governo precisa atuar como a dona de casa: gastar só o que recebe. Pois bem, é o oposto. O Estado deve arrecadar o que gasta porque tem condições de fazer política monetária, estabelecer a taxa de juros, poderes que influenciam a condução da macroeconomia e os resultados de sua própria arrecadação e do seu gasto. A dona de casa não tem nenhuma possibilidade de fazer isso. Se considerarmos todas as variáveis constantes, ou seja, não gastar nada a mais, e o governo elevar a taxa de juros básica da economia para combater a inflação, por exemplo, a consequência será o aumento dos gastos públicos (em juros), desequilibrando as contas públicas. E isso não tem nada a ver com ‘gastança’, como tem sido repetido por alguns formadores de opinião. Então, para estimular a reflexão do leitor, pergunto: você conhece alguma dona de casa que faz política macroeconômica?

IHU On-Line – Que tipo de reforma tributária seria necessária para o Brasil hoje, a fim de garantir a formulação de políticas públicas e atender às demandas sociais previstas na Constituição?

Rosa Angela Chieza – Já abordei um pouco sobre isso nas questões anteriores, então gostaria de complementar disponibilizando dois livros sobre o tema, publicados em 2018 e coordenados pela ANFIP e FENAFISCO, com o apoio de outras instituições, como o Conselho Federal de Economia – Cofecon e o Instituto Justiça Fiscal. O primeiro livro, “A Reforma Tributária Necessária: diagnóstico e premissas”, disponível no site da plataforma política e social: apresenta um diagnóstico do sistema tributário brasileiro. É um livro de quase mil páginas, uma vez que o estudo apresenta uma análise aprofundada de cada imposto, elaborado por mais de 40 especialistas.

A partir do diagnóstico disponível no livro, elaborou-se a proposta de Reforma Tributária Solidária para o Brasil, a qual está no segundo livro.

IHU On-Line – Mudar o modelo tributário no país, tributando mais a renda e menos o consumo, é a alternativa para resolver os problemas de financiamento do Estado? Essa mudança por si só já seria suficiente? Se não, que outras mudanças precisariam ser feitas para garantir o financiamento do Estado de bem-estar social?

Rosa Angela Chieza – A proposta de Reforma Tributária Solidária – RTS, fruto dos estudos abordados nos dois livros referidos, foi pensada na perspectiva do desenvolvimento e construída com o propósito de fortalecer o Estado de bem-estar social. Assim, a proposta avança no sentido de promover a progressividade pela ampliação da tributação que incide sobre a renda e o patrimônio e pela redução da tributação sobre o consumo, contemplando a simplificação e, ao mesmo tempo, o fortalecimento das bases do equilíbrio federativo. Incorpora também a tributação ambiental e o aperfeiçoamento da tributação sobre o comércio internacional.

A divulgação dos “grandes números” do Imposto de Renda da Pessoa Física pela Receita Federal desde 2014 explicitou a grande regressividade do IRPF no Brasil – Rosa Angela Chieza

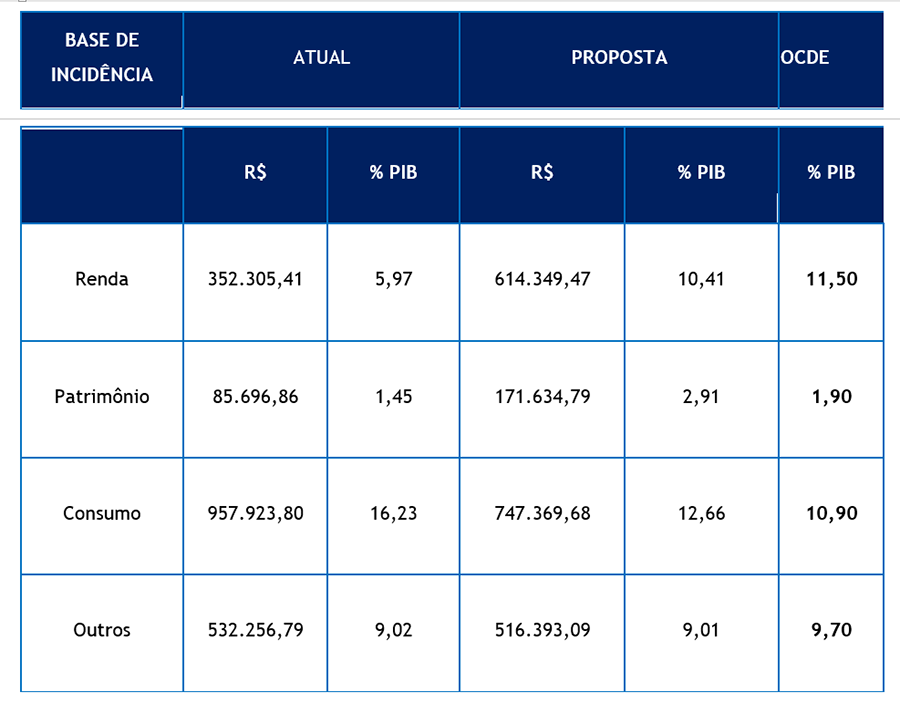

Neste sentido, uma mudança no Imposto de Renda da Pessoa Física é crucial. A divulgação dos “grandes números” do Imposto de Renda da Pessoa Física pela Receita Federal desde 2014 explicitou a grande regressividade do IRPF no Brasil, uma vez que contribuintes com renda mensal superior a 320 mil reais pagam uma alíquota média de IRPF em torno de 2%, inferior à alíquota média de contribuintes com renda mensal de cinco mil reais. A RTS propõe uma nova tabela do IRPF, cuja alíquota mais elevada é de 40% (igual ao vigente no Chile), com faixa de isenção de até quatro salários mínimos, com resultado importante sobre a distribuição de renda no aumento da arrecadação e no cumprimento da progressividade prevista na Constituição Federal. Apenas uma minoria de super-ricos passaria a pagar mais IR. A proposta global possibilitaria aumentar o atual patamar de receitas da tributação da renda, patrimônio e transações financeiras de R$ 472 bilhões (8,0% do PIB) para R$ 830 bilhões (14,1% do PIB) e reduzir a tributação sobre bens e serviços e sobre a folha de pagamentos de R$ 1,439 trilhão (24,4% do PIB) para R$ 1,129 trilhão (19,1% do PIB). E, assim, fazer com que a tributação brasileira deixe de ser regressiva. É uma proposta exequível do ponto de vista técnico, no entanto, obviamente, ela deve ser analisada e discutida politicamente pela sociedade e pelo parlamento.

Em linhas gerais, a proposta fomenta ações que potencializem as receitas, sem aumentar impostos, através da revisão das renúncias fiscais e fortalecimento da gestão administrativa pela construção de aparato fiscal coercitivo adequado para ampliar a arrecadação e eficaz no combate à sonegação de tributos. A proposta construída tecnicamente alcançaria a participação das bases de incidência muito próximas da média dos países da OCDE, conforme demonstrado nesta tabela.

Isso traria como consequência um sistema tributário mais justo, promovendo redução de desigualdades e, ao mesmo tempo, redução da tributação sobre o consumo, e também possibilitaria a simplificação, e ao mesmo tempo ampliaria a competitividade das empresas brasileiras. Essa proposta necessita, obviamente, ser difundida, compreendida e analisada pela sociedade brasileira, pelo parlamento, partidos políticos, trabalhadores e empresários e outros segmentos.

IHU On-Line – A senhora tem chamado atenção para o aumento do número de idosos no país nos próximos anos e para a necessidade de financiar a saúde dessa parcela da população. O que seria um modelo adequado para garantir o financiamento público em saúde? O Brasil precisa investir nessa direção ou há outros caminhos?

Rosa Angela Chieza – A Proposta de Reforma Tributária Solidária contempla esta preocupação uma vez que tem como diretriz garantir o financiamento do Estado de bem-estar social definido na Constituição Federal de 1988, no qual consta a saúde como um direito, através da criação de tributos sobre transações financeiras para este fim.

IHU On-Line – Nos últimos anos, especialmente por conta da crise fiscal, alguns economistas e sociólogos avaliam que o pacto constitucional prometeu muitos direitos aos cidadãos, mas que dada a conjuntura atual e as mudanças demográficas no país, o Estado não tem condições de atender a essa demanda. Como a senhora avalia esse tipo de análise? Quais são os pressupostos com os quais não concorda nessa avaliação e por quê?

Rosa Angela Chieza – Será? Veja, no Brasil, o Estado de bem-estar social foi construído apenas na Constituição Federal de 1988, tardiamente em relação aos EUA e aos países desenvolvidos europeus que fizeram isso desde o pós-crise de 1930 e no pós-guerra, nos anos 1950, 1960. O Estado de bem-estar social no Brasil define quais tributos, ou seja, quais receitas devem financiar o orçamento da seguridade social — saúde, assistência e previdência —, como as receitas das contribuições sociais devem ser usadas e outras receitas tributárias da União, dos estados e municípios. Esta conquista foi fruto de uma longa luta e espera. Assim, desde os anos 1990, como era de se esperar, houve um aumento do gasto da seguridade social acompanhado do aumento das receitas para financiarem este gasto. Graças a esse orçamento, nós conseguimos fixar os idosos no campo. Aliás, eu nasci na zona rural e hoje, voltando para esse local, observa-se que apenas os idosos residem lá. Se eles não tivessem conquistado a aposentadoria rural, estariam passando fome no campo ou nas cidades.

99,5% da população não teria renda e ou patrimônio de mais de um milhão de reais para salvar uma pessoa da família. Por isso, esse cidadão deve ser atendido e custeado pelo Estado – Rosa Angela Chieza

Então, esta é uma conquista da sociedade brasileira, porque a Previdência Social é uma rede de proteção social e não um fundo ou uma poupança individual. O orçamento da seguridade social é um mecanismo criado para que o Estado possa cuidar do cidadão no momento de maior fragilidade humana, que é na infância, na doença e na velhice. Você gostaria de viver num país no qual as crianças órfãs, os doentes e os idosos estivessem abandonados nas ruas? Recentemente, tomei conhecimento de um caso em que um paciente jovem teria absorvido um montante de recursos públicos tão elevados de um hospital público que o tema passou a ser analisado por diferentes comitês. Este jovem consumiu muitos recursos da coletividade, inclusive recursos meus, e fiquei muito feliz, primeiro, porque ele se salvou e, segundo, porque eu pude ajudá-lo. E por fim, espero, sinceramente, que eu nunca precise disso. Um tratamento de saúde daqueles em que a pessoa fica internada por cinco ou seis meses tem um custo às vezes de mais de um milhão de reais. Qual é o percentual da população brasileira que tem ou teria renda ou patrimônio para gastar num tratamento de saúde que tem esse custo? Certamente, em torno de 99,5% da população não teria renda e ou patrimônio de mais de um milhão de reais para salvar uma pessoa da família. Por isso, esse cidadão deve ser atendido e custeado pelo Estado, financiado com recursos da coletividade. Este é o significado do conceito de solidariedade, cujo princípio está na nossa Carta Magna de 1988.

O cidadão deve ser atendido e custeado pelo Estado, financiado com recursos da coletividade. Este é o significado do conceito de solidariedade, cujo princípio está na nossa Carta Magna de 1988 – Rosa Angela Chieza

Este tema não está relacionado com a existência ou não de déficit. O que está em jogo é a disputa pelo Estado: para quem o Estado será gestado? O Brasil tem muitos recursos; o Estado — nas três esferas — arrecadou, em 2017, 2,1 trilhões de reais e o orçamento da seguridade passou a ter déficit apenas em dezembro de 2016 em função da queda da arrecadação e não da “gastança”, como alguns difundem. Desde a criação do Estado de bem-estar social, nunca houve déficits estruturais: o déficit que está sendo apontado desde 2016 ocorre em função da grave crise econômica, fruto em parte da crise política criada desde o final das eleições de 2014. Na crise, o cidadão, ao ficar desempregado, deixa de comprar saúde e educação privadas e passa a demandar do Estado. Logo, na crise o Estado é pressionado para ofertar mais serviços de educação, saúde, segurança e outros e, ao mesmo tempo, está arrecadando menos.

Alguns economistas, na crise, defendem o corte de gastos públicos em saúde e educação. No entanto, se “esquecem” de defender o corte de gastos tributários da União, ou seja, das renúncias fiscais de 275 bilhões de reais em 2017, conforme aponta o Tribunal de Contas da União. Ou seja, há uma grande margem pela ótica da receita, caso o objetivo seja equilibrar as contas públicas, tanto do ponto de vista do corte de renúncias fiscais, quanto de uma reforma tributária progressiva, conforme abordei anteriormente.

A sociedade brasileira precisa estar atenta e definir se deseja fechar os hospitais e as escolas públicas porque estamos em crise e assim destinar parte da receita tributária aos mais ricos que estão no topo (0,1%) da pirâmide, ou se o Estado deve garantir o bem-estar da população que está excluída dos direitos mínimos à vida, saúde e educação. Recursos financeiros existem, basta que se faça a opção política por esta ou aquela medida, por este ou aquele grupo econômico. Neste sentido, a proposta de Reforma Tributária Solidária aponta alternativas para ampliar a receita, seja via avaliação criteriosa das renúncias e via tributação progressiva, medidas que os EUA e os países desenvolvidos da OCDE já fizeram em outros graves momentos de crise. Por isso, espera-se que a crise deve contribuir para a busca de soluções para a coletividade e não apenas para um pequeno grupo que já é detentor de grande parte da riqueza no Brasil.

Este jovem consumiu muitos recursos da coletividade, inclusive recursos meus, e fiquei muito feliz, primeiro, porque ele se salvou e, segundo, porque eu pude ajudá-lo. Espero, sinceramente, que eu nunca precise disso – Rosa Angela Chieza

A própria grave concentração de riqueza, conforme abordei anteriormente, faz com que o Estado seja cooptado por determinados grupos econômicos em desfavor da maioria dos cidadãos que efetivamente pagam mais tributos. É por isso que necessitamos formar mais cidadãos em política e em educação fiscal, para que não sejam vítimas de fake news e usados como massa de manobra.

Assim, é justamente na crise que o Estado é mais demandado. Logo, o “remédio” na crise não pode ser o corte de gastos, como vem ocorrendo no Brasil desde a aprovação da EC nº 95 em dezembro de 2016. Além disso, tanto nos EUA quanto na Europa desenvolvida, o Estado de bem-estar social, quando criado, foi financiado por uma tributação progressiva, algo que o Brasil ainda não fez. Como a Europa fez no pós-guerra e como Thomas Piketty, autor do livro “O Capital no século XXI”, apontou, na Europa, o topo da elite convenceu-se de que, diante da crise, a alternativa de dividir sua riqueza, através de um pouco mais de tributos, era mais viável do que vê-la virar pó. Quem sabe o aprofundamento da crise no Brasil traga este convencimento da elite que hoje, por exemplo, tem rendas superiores a 320 mil reais mensais e paga efetivamente menos de 2% de imposto de renda. Quem sabe a elite se convença de que a proposta de Reforma Tributária Solidária signifique preservar parte significativa de suas riquezas, mas, para isso, será necessário construir uma reforma tributária progressiva, a qual, sem dúvida, passa por um grande debate com os cidadãos brasileiros.

Além disso, se nós olharmos para o orçamento da seguridade social apenas com um olhar contábil — que é um equívoco —, então a União precisa zerar a política de renúncias fiscais que em 2017 foi de 275 bilhões de reais segundo o Painel de Renúncias Tributárias do Tribunal de Contas da União. Também no passado, em épocas de “vacas gordas”, a União usou recursos do Orçamento da Seguridade Social em investimentos como Itaipu, ponte Rio-Niterói. Se isso procede, chegou a hora de fazermos o acerto de contas, porque o Estado social tem como função garantir a proteção do cidadão, nos momentos de maior fragilidade/vulnerabilidade humana.

IHU On-Line – A equipe econômica do governo tem chamado atenção para a necessidade de equilibrar as contas e não aumentar o déficit. O equilíbrio das contas é fundamental ou há um exagero no tratamento desta questão?

Rosa Angela Chieza – Este é um debate permanente desde o surgimento da economia como ciência. No entanto, para simplificar a resposta, aponto a pesquisa sobre gastos públicos e ciclo econômico no Brasil, do Ipea de 2016, cuja pergunta é: em que fase do ciclo econômico, na crise, na ascensão do ciclo ou no boom econômico é mais importante o Estado ampliar seus gastos — envolve gastos com infraestrutura, ensino e remédios etc.? Em qual fase do ciclo o efeito multiplicador do gasto é maior? A pesquisa mostra que é mais importante o Estado ampliar os gastos no período da crise, porque nessa fase do ciclo econômico o efeito multiplicador do gasto é muito maior do que na ascensão e no boom econômico. Ou seja, no caso do Brasil, atualmente, observa-se que o paciente está muito doente, e a equipe médica está aumentando a dosagem do mesmo remédio. Então, não há como não esperar o diagnóstico final: intervenção “bem-sucedida: paciente morto”. O período recente da economia vem mostrando que política econômica de corte de gastos é incapaz de promover o crescimento econômico.

Alguns apontam que esta intervenção do Estado ampliaria a dívida pública. Sim, é verdade, no entanto mais de 90% da dívida brasileira é em reais, logo, há uma grande margem. No Japão, a dívida pública é de 200% do PIB e nós estamos longe disso. Inclusive, a Teoria Monetária Moderna, cujo expoente no Brasil tem sido o economista Lara Resende, aponta esse aspecto, algo que já vem sendo estudado em outros países, como nos EUA, por exemplo.

A reforma, nos moldes propostos, cujos custos de transição não estão sendo contabilizados, irá fragilizar ainda mais a capacidade de o Estado fazer políticas públicas em educação, saúde e segurança – Rosa Angela Chieza

A questão relativa à atuação do Estado não pode se resumir exclusivamente a uma análise contábil. E se de fato a preocupação com os defensores desta visão fosse o equilíbrio das contas públicas, as despesas de juros não ficariam fora do teto de gastos estabelecidos pela EC nº 95/2016, tampouco a defesa da reforma da Previdência seria apresentada sem os custos de transição entre o atual regime e o regime de capitalização, os quais irão provocar queda de receita do orçamento da seguridade social, e as despesas deste orçamento seguirão crescendo porque milhões de brasileiros se aposentarão no curto e médio prazos. Assim, a Proposta de EC nº 06/2019 praticamente extingue o critério da partição simples e “empurra” quase todos os entrantes no mercado de trabalho para o regime de capitalização. Isso ampliará o desequilíbrio do orçamento da seguridade social. Então, qual é objetivo da reforma previdenciária prevista na EC nº 06/2019? Equilibrar as contas públicas ou administrar o Estado brasileiro para um pequeno grupo? A reforma, nos moldes propostos, cujos custos de transição não estão sendo contabilizados, irá fragilizar ainda mais a capacidade de o Estado fazer políticas públicas em educação, saúde e segurança, no mínimo.

Por isso, a reforma tributária é a reforma mais importante para o Brasil. Neste sentido, a Reforma Tributária Solidária proposta possibilita, ao mesmo tempo, a ampliação do consumo, sobretudo dos contribuintes de menor renda, os quais, ao pagarem menos tributos, terão maior parcela de suas rendas disponível para o consumo. Isso estimulará a demanda agregada e a retomada do crescimento juntamente com o aumento da competitividade das empresas, possibilitada pela redução dos impostos indiretos. Por fim, haverá redução das desigualdades com ganhos econômicos e políticos para toda a sociedade brasileira.

O Brasil implementou o Estado de bem-estar social somente a partir de 1988, com a Constituição Federal, que criou o Orçamento da Seguridade Social, que envolve saúde, assistência e previdência social, definindo inclusive as fontes de recursos para financiar os gastos nestas três áreas. Portanto, nada mais justo que as políticas públicas ofertadas pelo Estado e financiadas pelo conjunto da sociedade beneficiem os cidadãos com menores rendas, não apenas olhando do ponto de vista microeconômico, mas também macroeconômico, porque a distribuição de renda é benéfica para toda a sociedade. Não conheço alguém que sonha em morar na Namíbia, mas conheço vários brasileiros que sonham viver em uma sociedade igual à Suécia, que é um dos países menos desiguais do mundo. Por que será que há esta preferência em viver num país tipo a Suécia?

Disponível em http://www.ihu.unisinos.br/589925-a-reforma-tributaria-e-a-reforma-mais-importante-para-o-brasil-entrevista-especial-comrosa-angela-chieza