Por Alex Cobham

23 de março de 2021

“O Reino Unido e sua rede de territórios ultramarinos são responsáveis pela perda de US $ 160 bilhões em dinheiro público em todo o mundo a cada ano – mais de um terço do total global perdido devido ao abuso fiscal por parte de empresas e indivíduos. Mas o mundo pode estar testemunhando o início do fim desta “terceira era” de fluxos financeiros ilícitos.”

Alex Cobham

Em uma reunião das Nações Unidas no início de março, a delegação do Reino Unido tomou a palavra para saudar um relatório histórico sobre abuso fiscal internacional e financiamento ilícito – e passou a se opor às suas recomendações centrais.

Apenas uma semana depois, o Corporate Tax Haven Index 2021 revelou o domínio neste jogo sujo do Reino Unido e sua rede de territórios dependentes. Mas a maré internacional pode ter se voltado contra os fluxos financeiros ilícitos – e o Brexit Grã-Bretanha agora enfrenta uma escolha importante.

Para entender o dilema do governo do Reino Unido, precisamos reconhecer o papel central do Império Britânico nas três grandes eras de fluxos financeiros ilícitos do último meio milênio.

Fluxos financeiros ilícitos (IFFs) são transferências transfronteiriças de fundos motivadas pela lavagem de produtos do crime, por grande corrupção, por abuso de regulamentações de mercado ou – por último e quase certamente o maior – por abuso fiscal corporativo e individual.

Eles têm duas características comuns. Primeiro, os IFFs são, necessariamente, ocultos. Sejam realmente criminosos ou apenas socialmente inaceitáveis, os IFFs dependem do sigilo financeiro para atingir seu objetivo, normalmente por meio do uso de veículos legais anônimos e classes de ativos financeiros e de jurisdições que os fornecem e não exigem transparência nem fornecem cooperação administrativa internacional.

E em segundo lugar, os IFFs causam grandes danos. Em toda a gama de motivações, eles reduzem os recursos disponíveis para os estados (os fundos detidos ou as receitas fiscais devidas) e a eficácia e legitimidade dos estados para usar seus fundos para o benefício mais amplo da população.

Os estados que experimentam IFFs significativos são, portanto, mais pobres e, ao mesmo tempo, sua governança é prejudicada. Uma narrativa perniciosa nas últimas décadas rotulou os países de baixa renda (normalmente ex-colônias) como “corruptos”.

Mas as jurisdições que facilitam os IFFs gozam esmagadoramente de rendas per capita mais altas – e frequentemente são membros da Organização para a Cooperação e Desenvolvimento Econômico (OCDE) ou seus territórios dependentes.

Três eras globais de fluxos financeiros ilícitos

O período formal dos impérios britânico e de outros impérios europeus pode ser considerado a primeira grande era dos IFFs. Embora grande parte da extração infligida ao resto do mundo fosse o simples resultado de violência aberta, incluindo a escravidão, um elemento significativo estava oculto.

O Império confiou freqüentemente em companhias comerciais monopolistas; não apenas a famosa Companhia das Índias Orientais, mas muitas outras menos conhecidas. A violência direta fazia parte de seu modus operandi, mas essas companhias comerciais monopolistas também eram veículos legais para o enriquecimento privado dos acionistas metropolitanos – inclusive por meio do controle ilegítimo dos poderes de arrecadação de impostos e da manipulação inexplicável dos preços comerciais.

A segunda era dos IFFs coincide com o fim gradual do império formal, a partir do início do século 20. À medida que a “ameaça” de independência pairava sobre as colônias ao redor do mundo, muitos dos agentes do império – corporativos e individuais – procuraram assegurar seu enriquecimento ilícito da ameaça de expropriação.

Mas, a essa altura, as pressões fiscais na metrópole deram origem a uma substancial elevação da tributação direta da renda e dos lucros. O caminho para manter os ganhos ilícitos intactos foi buscar uma jurisdição alternativa através da qual canalizar a propriedade – dentro do conforto do sistema de leis do império, mas sem a perspectiva de sua tributação efetiva (e ainda menos, de qualquer justiça reparativa por um governo recém-independente).

Ainda que as jurisdições imperiais com uma abordagem apropriadamente flexível à lei e à transparência logo tenham sido recompensadas por um influxo de ganhos ilícitos, foi somente mais tarde – na terceira era dos IFFs, após a Segunda Guerra Mundial – que isso se tornou totalmente institucionalizado dentro do sistema econômico internacional.

A City de Londres procurou reconstruir sua preeminência global minando os controles de capital e regulamentos relacionados que se aplicavam a concorrentes como Nova York. O governo do Reino Unido, entrementes, identificou argumentos relativos a um futuro apropriado para seus territórios restantes – muitos deles pequenos Estados insulares.

Por um lado, os ministros desejavam ficar livres da necessidade de suportarem financeiramente esses territórios. Encorajá-los no caminho para estabelecerem-se como “paraísos fiscais”[1], no qual alguns já haviam embarcado, parecia oferecer um caminho de desenvolvimento econômico que poderia economizar dinheiro do tesouro britânico.

Por outro lado, alguns alertaram que tal movimento aumentaria os riscos para as receitas fiscais do Reino Unido. O compromisso, como Nicholas Shaxson detalha em seu trabalho de pesquisa para o livro Treasure Islands, era estimular esse caminho, com a condição de que os fundos canalizados por meio desses territórios fossem usados para reforçar a posição internacional da City e – em termos gerais – para minar as receitas de outros estados que não o Reino Unido.

Essas decisões definiram o cenário para a terceira era de fluxos financeiros ilícitos: em que “offshore” mudou-se das margens da economia global para o seu centro absoluto, com quase todas as grandes multinacionais e bancos transacionando regularmente através de jurisdições de sigilo financeiro, em especial naquelas que sobrepõe a baixa ou nenhuma tributação sobre as corporações.

A ameaça do Reino Unido para o mundo

E assim chegamos hoje ao ponto em que o Reino Unido, junto com sua rede de territórios dependentes, constitui-se na maior ameaça global de fluxos financeiros ilícitos sofridos por outros países ao redor do mundo.

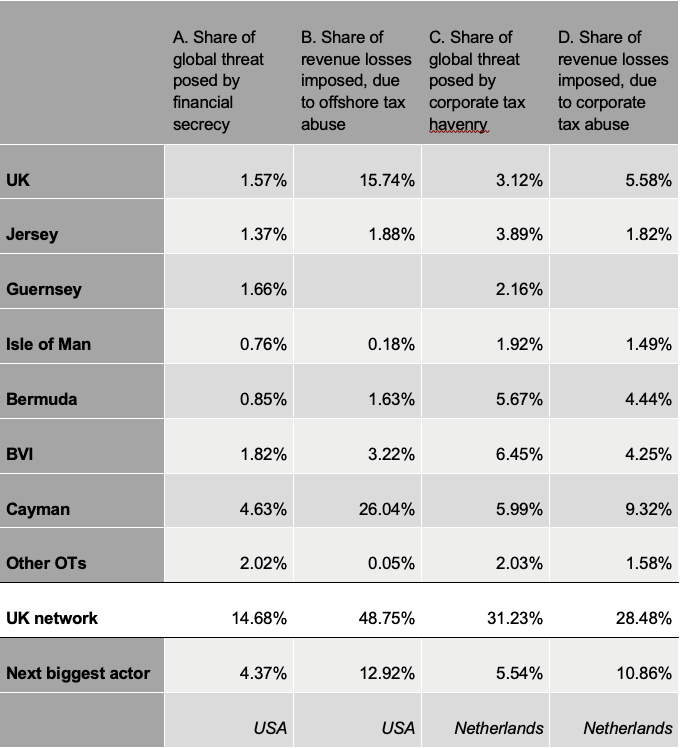

Veja como a Tax Justice Network mede isso. A cada dois anos, publicamos o Índice de Sigilo Financeiro (FSI). Este classifica países e jurisdições com base em uma combinação de 20 indicadores de lei, regulamentação e prática que são combinados para dar uma pontuação geral de sigilo, combinado com uma medida do peso de sua participação nas finanças globais.

Juntos, isso nos permite medir o risco relativo que cada jurisdição representa para o resto do mundo, por meio de sua provisão de sigilo financeiro que facilita os fluxos financeiros ilícitos.

A cada dois anos, publicamos o Corporate Tax Haven Index (CTHI). Ele é construído de forma semelhante ao FSI e fornece uma medida do risco relativo representado por cada jurisdição em termos da transferência de lucro por parte de empresas multinacionais que outras empresas sofrem.

Finalmente, nosso novo relatório anual do Estado de Justiça Fiscal fornece estimativas importantes das perdas de receita sofridas por cada país devido à evasão fiscal individual offshore e devido à transferência de lucros corporativos; e as perdas de receita que cada país impõe a outros ao facilitar os abusos fiscais subjacentes.

Isso fornece quatro medidas de contribuições para os fluxos financeiros ilícitos, conforme mostrado na tabela / figura. Em cada uma dessas medidas, o Reino Unido e sua rede de territórios dependentes é – de longe – a maior ameaça global.

No geral, o Reino Unido e sua rede são responsáveis por cerca de 15% dos riscos de sigilo financeiro e quase o dobro dessa parcela dos riscos de transferência de lucros.

Ou, mais concretamente, cerca de US $ 160 bilhões em perdas fiscais em todo o mundo a cada ano: mais de um terço das perdas de receita global devido ao abuso fiscal internacional por parte de empresas e indivíduos.

O Reino Unido e sua rede representam a maior ameaça global de fluxos financeiros ilícitos: A. Valor FSI do Índice de Sigilo Financeiro 2020. B. Perdas de receita impostas a terceiros, devido ao abuso fiscal individual offshore, do Estado de Justiça Fiscal 2020. C. CTHI valor de Corporate Tax Haven Index 2021. D. Perdas de receitas impostas a terceiros, devido a abuso fiscal de empresas, de State of Tax Justice 2020 (Estado de Justiça Fiscal 2020).

Uma mudança global da maré?

O mundo pode estar testemunhando o início do fim desta terceira era de fluxos financeiros ilícitos.

O Painel de Alto Nível da ONU sobre Responsabilidade Financeira Internacional, Transparência e Integridade (o painel FACTI) foi lançado em março de 2020. Seu relatório final, lançado por um grupo de chefes de estado e ministros de todo o mundo, pode vir a ser visto como um momento crucial na luta mundial contra o financiamento ilícito e o abuso fiscal.

Refletindo um ano de análise detalhada e envolvimento com os estados membros da ONU em cada região global, o relatório apela para a implementação de políticas poderosas e específicas, tanto no que diz respeito à transparência tributária quanto às regras tributárias internacionais.

O relatório também prevê reformas abrangentes na arquitetura global – e é aqui que o conflito realmente começa. Durante décadas, as regras tributárias internacionais foram definidas em grande parte pela OCDE: o grupo de países ricos.

O consenso da pesquisa econômica é que os países da OCDE são os que mais perdem – centenas de bilhões de dólares em receita perdida – com o fracasso em confrontar a transferência de lucros por parte de empresas multinacionais.

As populações de muitos países da OCDE expressaram uma clara preferência pelo fim de tais abusos fiscais. No Reino Unido, assim como nos EUA, Alemanha, França e outros países, cerca de 90% das pessoas entrevistadas no ano passado disseram que seus governos deveriam impedir que empresas que recebem apoio público na pandemia usem abrigos fiscais.

Mas se os países da OCDE falharam com seus próprios cidadãos, deixando esses abusos tributários desimpedidos, são os países de baixa renda – em grande parte excluídos da voz ou influência no estabelecimento das regras da OCDE – que perdem mais como parcela de suas reais receitas fiscais.

Este grupo inclui os países com os menores orçamentos para saúde nacional e outros serviços públicos e, portanto, as perdas devido ao abuso fiscal se transformam muito mais fortemente em custos humanos.

Este é o conflito central por trás das regras fiscais corporativas internacionais. As regras devem ser definidas por negociações entre todos os países, como acontece, por exemplo, com o comércio internacional ou as mudanças climáticas?

Ou os impostos deveriam permanecer uma anomalia, com os países ricos da OCDE detendo um poder desproporcional?

O painel UN FACTI fornece uma resposta decisiva. O relatório final pede a negociação de uma convenção tributária da ONU. Isso estabeleceria novos padrões de transparência e cooperação, garantindo que os países em todos os níveis de renda fossem totalmente incluídos, e criaria um órgão tributário verdadeiramente global e intergovernamental para assumir o estabelecimento de regras da OCDE.

Desde o fim do governo Trump, é o Reino Unido que lidera a oposição a essas propostas, com o apoio da Suíça.

O objetivo, presumivelmente, é manter o poder desproporcional dos países da OCDE de estabelecer regras fiscais que não funcionam nem mesmo para eles e são ainda mais prejudiciais para os países de baixa renda. Para muitos dos quais o Reino Unido está agora cortando ajuda, por causa de preocupações com suas próprias receitas.

Documentos vistos pelo OpenDemocracy sugerem, com ironia inglória, que o machado cairá com mais força sobre a ajuda que apoiou os esforços de “anticorrupção” do país.

E então esta é a “Grã-Bretanha global” em exibição para o mundo nas Nações Unidas: liderando a maior rede de paraísos fiscais do mundo e usando seu poder diplomático para liderar a luta contra reformas eficazes.

Nacionalmente, certamente é hora de o Reino Unido realizar um debate público sobre o papel que o país deseja desempenhar. E, internacionalmente, o Reino Unido está agora fora da influência restritiva da União Europeia.

É hora de uma ação coordenada contra o maior incentivador global de fluxos financeiros ilícitos?

———-

Alex Cobham é executivo-chefe da Tax Justice Network e autor de The Uncounted.

Declassified UK é uma organização de jornalismo investigativo que cobre o papel do Reino Unido no mundo.

Siga o Desclassificado no Twitter, Facebook e YouTube. Inscreva-se para receber o boletim informativo mensal do Declassified aqui. Você pode se tornar um membro e apoiador do Declassified visitando aqui.

———-

Tradução de Marcelo Ramos Oliveira. Texto original publicado em https://www.dailymaverick.co.za/article/2021-03-23-what-next-for-brexit-britains-tax-haven-empire/

[1] NT – O termo original “haven”, abrigo/refúgio, foi erroneamente traduzido a partir de “heaven”, paraíso. A terminologia atual refere “tax haven” como “jurisdição fisco-criminais”, ou “abrigos fisco-criminais”.