por Róber Iturriet Avila*

Variações reais no salário-mínimo impactam fortemente as contas públicas: 66% dos beneficiários do INSS recebem esse valor.

Tem aparecido na imprensa a recomendação de “analistas de mercado” de uma nova reforma da previdência. Essa é a despesa mais representativa dos governos de maneira geral, um tema importante para as contas públicas e também para a vida das pessoas.

Ponderações realistas

Mesmo que o Brasil esteja passando por uma rápida transição demográfica, é um país ainda jovem, e a despesa com previdência é elevada, tanto do ponto de vista absoluto, quanto relativo, sobretudo levando em conta que apenas 15,8% da população tem mais de 60 anos. Considerando as aposentadorias e pensões de todos os níveis de governo, a despesa soma 11,94% do PIB. Se considerarmos seguro-desemprego e abono, chega-se a 14,61% do PIB. Acrescente-se políticas de assistência social e teremos 16,78% do PIB. É muito! Recorde-se que o PIB é toda a produção e não a arrecadação governamental. As despesas previdenciárias e assistenciais do governo central representam mais de 50% da despesa primária.

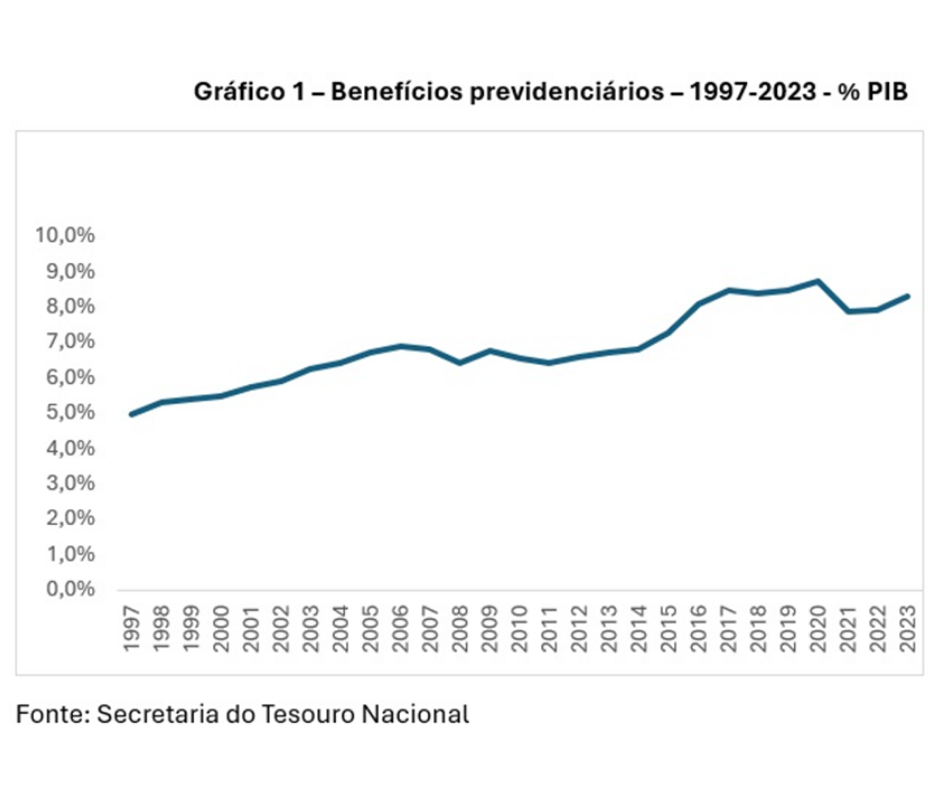

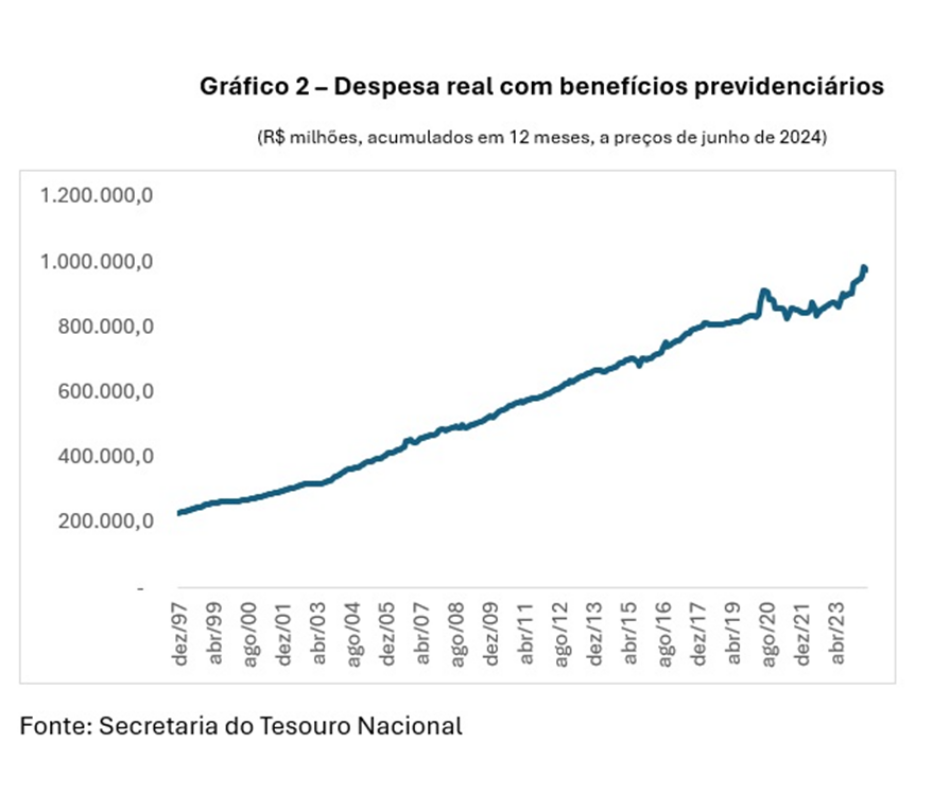

Além disso o volume é crescente. Não apenas o nominal, o que é óbvio, mas também o real (gráfico 2), assim como em participação do PIB. Ou seja, a despesa com previdência cresce mais do que o PIB e mais do que a arrecadação, há bastante tempo. Isso não é sustentável a longo prazo. Note-se que o fator “crescimento do PIB” é relevante, o que explica variações nos últimos 10 anos no gráfico 1.

É razoável uma diferenciação de idade ou mesmo de valor entre o benefício de prestação continuada para idosos e o valor mais baixo do salário-mínimo, com vista a estimular o formato contributivo, já que o BPC garante um salário-mínimo na faixa dos 65 anos, independentemente de contribuição.

Variações reais no salário-mínimo impactam fortemente as contas públicas: 66% dos beneficiários do INSS recebem esse valor.

Pontos negligenciados

Os tais analistas olham os números acima e se assustam. Mas não consideram diversos fatores que são também muito relevantes.

Primeiramente, é preciso considerar que a previdência é uma política de longo prazo, diz respeito a uma vida inteira. Assim, mesmo as reformas demoram muitos anos a surtirem efeitos de maneira plena.

Estamos ainda no período de transição da última reforma de 2019, que vai até 2033. Então, não podemos partir do quadro presente para propor uma ampla reforma previdenciária novamente.

INSS

Na última reforma, dois pontos se destacam em termos de efeitos fiscais. Um deles é o estabelecimento de idade mínima de 65 anos para homens e 62 para mulheres (ainda em transição). E o segundo é a determinação dos proventos, com a definição de 60% da média contributiva + 2% a cada ano que excede 20 anos. Essa última medida não tem transição, então está vigorando plenamente e significará um rebaixamento considerável dos valores futuros. Mas isso é importante: no futuro! Os anteriores não se alteram, então o impacto é lento.

Cerca de 10 milhões de pessoas recebem a aposentadoria rural, que é quase não contributiva, embora possa haver contribuição, é residual. Assim, deveria ser analisada separadamente, pois está na fronteira entre previdência e assistência social.

Há diversos personagens que defendem um patamar de teto previdenciário mais baixo, o que é uma alteração defensável, levando-se em conta o nível de renda per capita brasileiro, que é baixo. Contudo, apenas 8,2% dos beneficiários do INSS recebem mais do que 3 salários-mínimos e o novo cálculo de proventos tratará de achatar os valores mais altos.

Havia excesso nas pensões. Mas houve uma mudança grande em 2015 que limitou o tempo de acordo com a idade do beneficiário e em 2019 foram alterados os valores, levando-se em conta que um indivíduo da família deixará de ser alimentado. Mais uma vez, tais medidas levarão algumas décadas para fazerem efeitos plenos nas contas públicas.

Dos servidores públicos civis

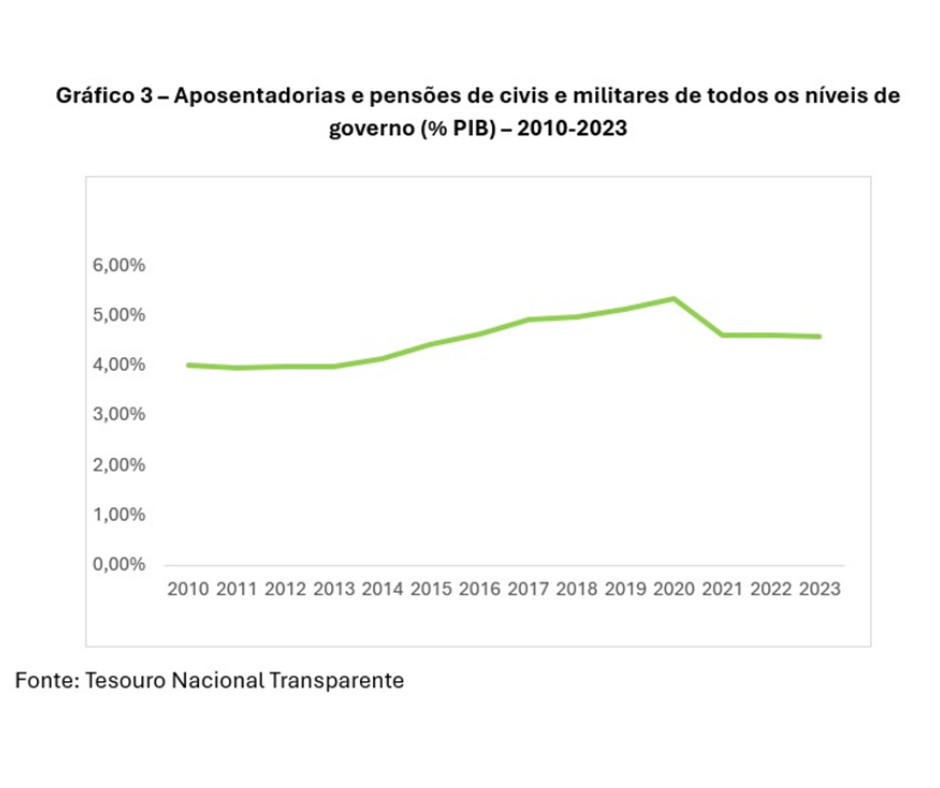

Servidores públicos são os grandes espantalhos no debate da previdência. Há várias esferas de governo, então, com exceção do gráfico 3, restringirei minha análise aos federais em dois níveis: civis e militares, começando pelos primeiros. De toda forma, há uma tendência de estados e municípios replicarem as reformas da União.

No passado, havia de fato privilégios aos servidores. Aposentadoria com salários integrais e paritários e absorção de funções gratificadas na aposentadoria. As sucessivas reformas acabaram com isso, os penduricalhos ficaram para trás na reforma de 1998, a reforma de 2003 acabou com a paridade e integralidade, a reforma de 2019 aumentou a idade mínima, elevou a alíquota de contribuição de ativos e inativos e rebaixou o cálculo dos proventos.

Porém, muitas dessas medidas valem para os servidores a partir dali. Isso ocorreu por exemplo em 2003. O projeto original era para acabar com a paridade e a integralidade de todos os servidores da ativa, mas o Congresso Nacional abrandou e deixou para os servidores que ainda não haviam ingressado. Isso tornou a transição muito mais longa.

De toda forma, os servidores mais antigos contribuem com alíquotas muito mais altas para valores que excedem o teto do INSS e continuam pagando mesmo após aposentados, o que compensa grande parte do privilégio passado.

Note-se que a despesa previdenciária dos servidores públicos é relativamente estável, conforme o gráfico 3. Para o nível federal, há queda em percentual do PIB. Ainda assim, essa transição está em curso. Desde 2013, os novos servidores estão limitados ao teto do INSS, inclusive para o judiciário, supremo tribunal federal, ministério público, etc.

Chama a atenção que o volume de recursos que servidores contribuem está em queda há bastante tempo, mesmo em período de elevações salariais. Isso ocorre justamente por causa desta transição em curso: os antigos servidores contribuem com um valor muito maior, já os novos se limitam ao teto do INSS, então à medida que os antigos benefícios, mesmo de inativos, deixam de ser pagos e novos servidores entram, a contribuição total vai caindo.

Dos militares

Nos benefícios militares há um grande espantalho das pensões a filhas solteiras. Uma regra esdrúxula, mas que já foi extinta em 2001. Entretanto, os militares que ingressaram até aquela data mantiveram o direito. Cogita-se extinguir às que teriam o direito no futuro, devolvendo a cobrança efetuada aos progenitores, o que seria uma excelente medida.

A despeito da lei mais polêmica já ter sido tratada, ao menos parcialmente, em 2001, há aqui muitos privilégios mantidos. Mesmo com a reforma previdenciária de 2019, os militares mantiveram a paridade e a integralidade, também para as pensões. Não há idade mínima e a alíquota previdenciária é menor do que dos servidores civis. O déficit previdenciário é grande e muito desproporcional dos demais regimes. Há muito mais pensionistas do que militares ativos e do que militares na reserva. As pensões são elevadas, muitas e crescentes. Esse é, depois da despesa com juros, o principal buraco das contas públicas, considerando todos os níveis de governo. Há aqui muito o que mudar e vasto espaço para redução de déficit.

O que “analistas de mercado” precisam considerar

As reformas passadas foram expressivas e terão impactos fiscais consideráveis. A reforma de 1998 impediu que funções gratificadas fossem absorvidas na aposentadoria, mas ainda há muitas pessoas que recebem com essa regra antiga. A reforma de 2003 ainda não chegou plenamente do ponto de vista fiscal. A redução real da contribuição dos servidores aponta que essa reforma está fazendo mais efeito nos últimos anos. Já a de 2019 ainda está na fase de transição! Não podemos olhar as contas atuais para pensar em reformas, porque algumas acomodações legais levam muito tempo. É preciso observar as regras que são injustas e corrigi-las, mas quase tudo que era distorcido já foi ajustado.

A perda salarial quando da entrada na inatividade será muito expressiva a grandes contingentes, dada a regra dos 60%, o que restringirá a ida para inatividade, mesmo quando as pessoas não tiverem condições físicas de se manterem trabalhando. No setor público, onde a aposentadoria é impositiva apenas aos 75 anos, isso vai provocar problemas com muitos servidores que querem sair, mas sem preparo financeiro para tal e, por não serem demitidos, ficarão no setor público, com disposição ou não.

O que não fazer

- Estabelecer regime de capitalização. O custo de transição é altíssimo, o que inviabiliza já do início. Além disso, elimina a redistribuição de renda para as camadas inferiores, que é fundamental para a redução de pobreza de idosos.

- Aumentar a idade mínima. A reforma de 2019 eliminou a aposentadoria por tempo de contribuição. Isso vai requerer que muitas pessoas tenham que contribuir por 40 ou 45 anos. Um estudo recente publicado na revista Nature Aging demonstrou que na faixa dos 60 há um salto no envelhecimento humano. São doenças relacionadas à idade: diabetes, problemas na tireoide, reumatismo, artrite, artrose, câncer, Parkinson, Alzheimer, enfim, o nosso corpo vai morrendo aos poucos. Ao contrastar os dados do censo de 1980 com o de 2022, verificamos que 15,12% dos brasileiros não chegam aos 60 anos. Recentemente a França, um país muito mais rico do que o Brasil, estabeleceu uma idade mínima de 64. Há trabalhos que não exigem esforço físico, mas há outros que exigem energia e vigor. Cogitar elevar a idade mínima é realmente uma proposta indecente.

- Estrangular cada vez mais a geração de meia idade para baixo. A reforma de 2019 foi intensa, aumentou tempo de contribuição, rebaixou proventos futuros, aumentou a alíquota e estabeleceu uma idade mínima elevada. Não podemos amassar cada vez mais os adultos jovens por conta de excessos nas leis passadas, a grande maior parte das quais já foram extintas, ainda que ainda sejam pagas, deixarão de ser no médio prazo.

O que pode mudar

- Ampla reforma previdenciária militar. Extinção da paridade, da integralidade, elevação de alíquotas previdenciárias, progressividade de alíquotas, estabelecimento de idade mínima, fim de pensões a filhas que têm apenas expectativa de direito.

- Distinção entre o valor e/ou idade do Benefício de Prestação Continuada a idosos em relação ao patamar mínimo para aposentadoria.

- Estabelecer um novo teto, compatível com o nível de renda per capita do Brasil, que é baixo. Parece razoável um patamar de três vezes a renda média, mas o teto atual é menor do que isso. Além disso, há poucas pessoas que recebem perto do teto do INSS, então essa medida não teria tanto efeito fiscal.

- Cobrança de inativos a partir de um salário-mínimo. A reforma de 2003 estabeleceu uma contribuição aos servidores públicos inativos a partir do teto do INSS. Poderia ser estabelecida uma alíquota acima do mínimo.

- Poder-se-ia repensar a relação entre o salário-mínimo e o piso da previdência, mas há que considerar que o impacto redistributivo da variação do mínimo é expressivo, em um país ainda muito desigual e carente. O patamar do salário-mínimo brasileiro não é elevado, comparando-se a países semelhantes como Chile, México e Uruguai.

- Unificação das regras de servidores públicos para todos os níveis de governo. A maior parte dos servidores públicos são municipais. Em 2019, havia uma medida que replicaria a reforma federal para estados e municípios, mas foi retirada pelo Congresso Nacional, o que foi um erro.

*Róber Iturriet Avila – Professor do Programa de Pós-Graduação Profissional em Economia na Universidade Federal do Rio Grande do Sul, diretor do Instituto Justiça Fiscal.

Fonte: https://jornalggn.com.br/previdencia-social/nova-reforma-previdenciaria-por-rober-iturriet-avila/

Publicado em 10 de setembro de 2024, 8:41