A participação ocorreu nos dias 28 e 29 de abril de 2022.

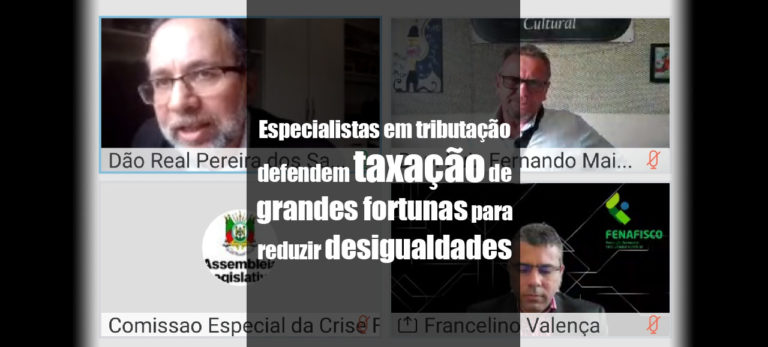

Dentre as atividades previstas no FSMJD, o IJF organizou dois encontros virtuais para debater questões relevantes para a justiça fiscal. O primeiro, “A mineração que empobrece o Brasil”, foi realizado na quinta-feira, dia 28/04, às 14 h e contou com a participação do auditor-fiscal da Receita Estadual João Carlos Loebens, do auditor-fiscal da Receita Federal do Brasil Dão Real Pereira dos Santos e de Vera Mariza Colares, auditora-fiscal da Receita Federal do Brasil aposentada, todos integrantes do IJF. A mediação ficou a cargo de Arthur Harder Reis, licenciando em História pela UFRGS, membro do Instituto Justiça Fiscal e da Juventude Fogo no Pavio (MTST).

Neste encontro, foi abordada a não tributação dos minerais/produtos primários nas exportações e a repercussão das exonerações das exportações nas finanças dos Estados e Municípios, bem como no empobrecimento da nação.

Desde a aprovação da Lei Kandir no governo FHC (1996), os produtos primários e minerais não são tributados pelo ICMS na exportação (além de outros impostos), sendo o Brasil um importante exportador desses produtos. O ICMS é a principal fonte de recursos dos Estados e maioria dos Municípios brasileiros. A produção das chamadas commodities para exportação gera custos sociais diversos ao poder público, notadamente infraestrutura de estradas, controle de qualidade/fiscalização, saúde, creches, recursos hídricos, energia elétrica, contaminação do meio ambiente, etc. A introdução da não tributação dos produtos primários/minérios, exportados na sua quase totalidade, está deixando os Estados e Municípios sem os recursos necessários para fazer frente aos custos públicos gerados na produção/exploração, provocando seu empobrecimento, bem como o empobrecimento da sociedade que vive em seus territórios.

Além dessa subtributação no setor mineral exportador, as exportações de minério de ferro, em sua grande maioria, ocorrem envolvendo triangulação com paraísos fiscais, com subfaturamento nas exportações. Consequentemente, existe perda de arrecadação, conforme estudo realizado pelo IJF, e diminuição da capacidade estatal de enfrentamento das necessidades da população e da garantia de direitos constitucionais.

Os danos ambientais e prejuízos econômicos e sociais advindos de projetos de mineração no pampa gaúcho serão destaque neste encontro, pois a defesa do meio ambiente e preservação da cultura local e da economia da região são essenciais para um desenvolvimento inclusivo e sustentável.

Assiste o vídeo abaixo:

O segundo encontro, intitulado “Desvio privado de Recursos Públicos” ocorreu no dia 29/04, às 8:30. Fizeram parte da mesa o auditor-fiscal da Receita Estadual João Carlos Loebens, que tratou do desvio privado de recursos públicos através da sonegação. Maik Silva, mestre em economia pela UFGRS, falou sobre o desvio privado de recursos públicos através dos chamados incentivos fiscais (renúncias de receitas); e Talita Alves Messias, mestre em economia política internacional pela UFRJ e doutora em história pela Unisinos, abordou o desvio privado de recursos públicos através da Dívida Pública – Devedores do Estado inscritos em Dívida Ativa. A mediação foi feita por Maria Regina Paiva Duarte, presidenta do IJF.

A corrupção normalmente é entendida como o desvio de recursos públicos arrecadados (tributos). Quando o tema é corrupção, o normal e corrente é abordar o desvio de recursos dos cofres públicos. No entanto, ao abordar a corrupção não se aborda o desvio de recursos públicos antes destes recursos entrarem nos cofres públicos. Nesse sentido, os impostos cobrados no preço das vendas e depois não depositados no caixa do Estado, constituem um desvio privado de recursos públicos (corrupção privada), desvio esse propositalmente nomeado por outro nome, sonegação, para gerar na sociedade a sensação de que não existe corrupção privada em relação a recursos públicos.

Ao abordarmos o desvio privado de recursos públicos, é essencial a discussão sobre a renúncia de receita tributária, em que o Estado abre mão de receitas na tentativa, por exemplo, de indução de novos investimentos e a manutenção de empresas e empregos. No entanto, a concessão de renúncia de receita ocorre sem a realização das exigências impostas pela Lei de Responsabilidade Fiscal, ocasionando desequilíbrios para as finanças públicas e afetando diretamente o financiamento dos direitos fundamentais, como em saúde e educação. Ressalta-se ainda, que devido à opacidade de informações sobre as empresas beneficiárias, a renúncia de receita torna-se uma espécie de privilégio tributário, custeado com recursos públicos em favor de uma elite econômica em detrimento do Estado e da sociedade.

Por outro lado, a dívida ativa é gerada principalmente pelo não pagamento de tributos por parte de pessoas físicas e jurídicas. Neste trabalho serão apresentados alguns dados do “Atlas da dívida ativa dos estados”, desenvolvido pela Fenafisco, enfocando o estado do Rio Grande do Sul. O Atlas demonstra que existe uma alta concentração dos estoques de dívida ativa em grandes empresas, que possuem mais recursos para criar estratégias de planejamento tributário. Além disso, relações políticas podem garantir proteção judicial, isenção de impostos e perdão de dívidas, além de outras práticas de corrupção e sonegação que lesam o Estado e a sociedade em prol da lucratividade da empresa e do enriquecimento do empresário e dos acionistas. Assim, percebe-se que a dívida ativa de grandes empresas se tornou um instrumento de geração de riqueza que favorece o lucro em detrimento de políticas públicas.

Assista o vídeo abaixo: